사회초년생들이 제대로 된 저축을 처음 시작하려고 할 때 정기예금, 적금, 파킹통장 등 다양한 금융상품이 있어 이의 차이를 모르시는 분들이 적지 않습니다. 적금은 매달 납입해서 돈을 모으는 건 아시는 분들이 많은데 예·적금의 차이를 물어보면 모르시는 분들이 굉장히 많습니다.보통적금은 접근성이 좋지만 예금에 대한 내용은 접하기 어려운 게 현실입니다.

오늘은 정기예금과 적금의 차이점에 대해 알아보겠습니다. 정기 예금 적립금의 차이

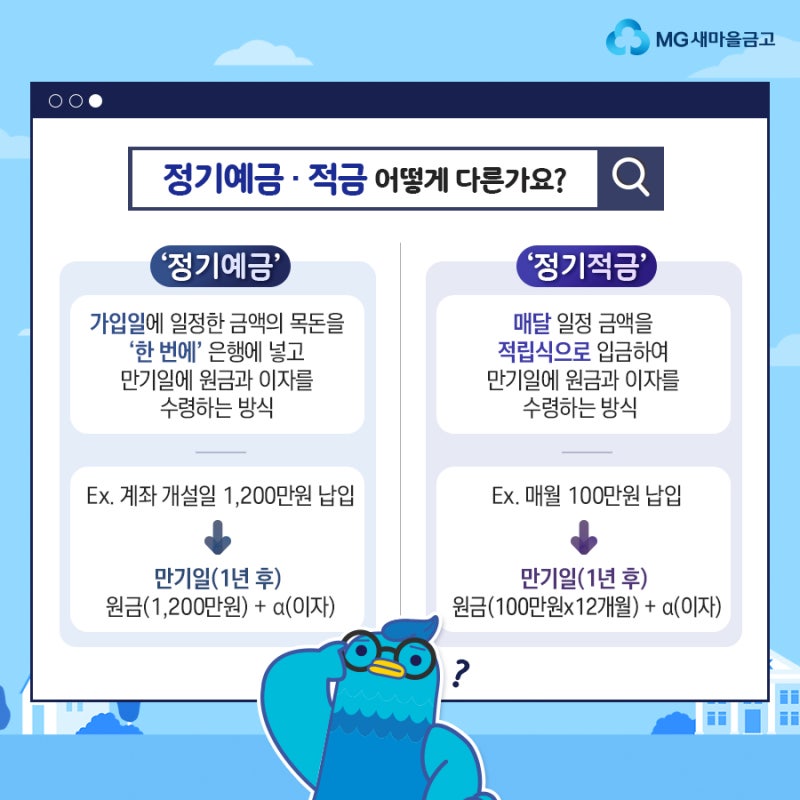

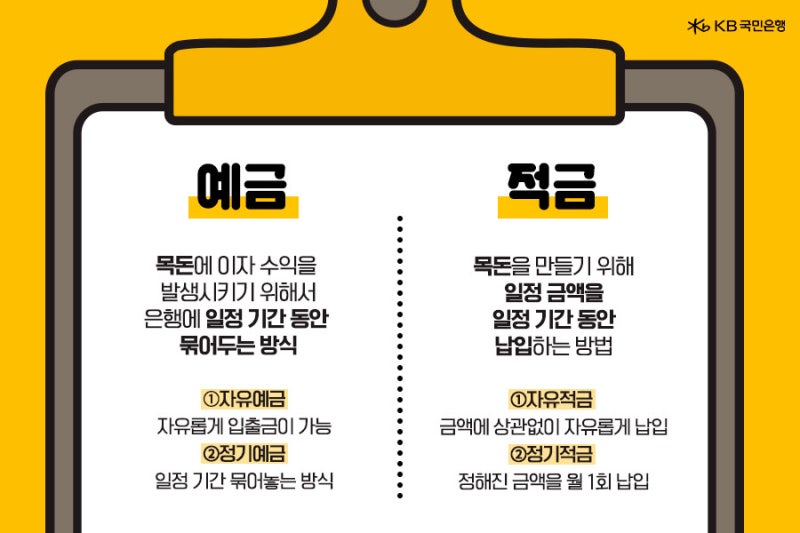

정기 예금과 적금의 차이를 당장 설명합니다.정기 예금은 이미 모이는 큰돈을 굴리기 위한 상품입니다.가입 날에 저축하는 금액을 모두 입금하고 기간이 지난 뒤 이자를 받는 방식입니다.정기 예금에는 이자를 지불하는 방식으로 단리식과 복리식으로 나뉘고, 단리와 복리의 차이는 나의 이전의 포스팅을 참고로 봐주세요.정기 예금에는 통상 12개월, 1년 기준으로 가입하고 짧게는 1개월에서 3개월, 6개월도 있지만 드물지는 않는 보통 12,24,48,60개월 등이 있습니다.정기 예금은 이렇지, 적금은 이미 모인 돈이 아니라 돈을 모으기 위한 큰돈을 만들기 위한 상품입니다.그러므로 정기 예금과 적금은 목적 자체가 다른 상품입니다.적금은 가입 일로부터 만기일까지 매달 일정액을 입금하고 만기가 될 때 그것에 따른 이자를 받게 됩니다.적금도 1년이 보통의 가입 기간이지만 최근에는 6개월, 27주 등 다양한 적금 상품이 출시된 상태입니다.길게는 12,24,48,60개월의 적립금도 존재합니다.청년 희망 적금의 5년 만기 적금이 바로 60달 적금에 해당합니다.정기 예금과 적금의 장점과 단점

인기글

정기예금의 장점은 따로 매달 납입금이 없어 편하다는 장점이 있습니다. 정기예금은 가입이 매우 쉽고 편한 편이고 예치금액도 제한이 적지 않습니다.적금의 경우 매월 납입해야 하기 때문에 번거로운 점이 있고 적금 가입을 위한 조건이 어려울 수 있어 번거롭습니다. 적금은 이벤트성으로 많이 출시되는 편이고 특판상품의 경우 월 납입금액이 너무 적을 수 있기 때문에 단순 이율만 보고 가입하는 것보다 자세히 따져봐야 할 부분이 많습니다. 정기 예금 금리

현재 정기예금 금리는 조금씩 내려가는 추세이고 가입할 수 있는 예금은 3% 후반 정도입니다.

저축은행에서는 좀 더 높은 금리를 보이고 있지만 이 역시 가입할 수 있을 것 같은 상품은 4% 초반대까지 내려갔습니다. 적금금리

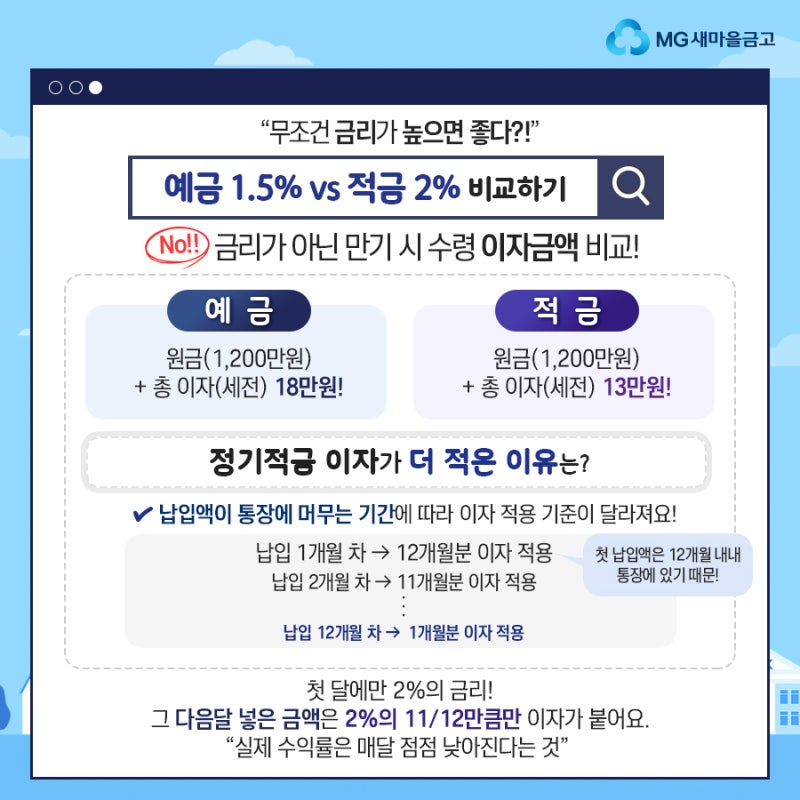

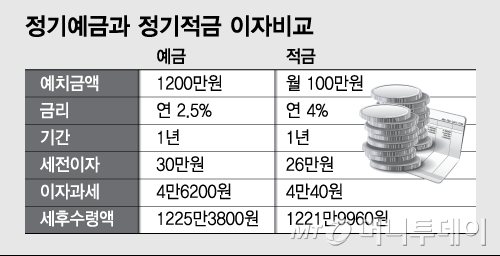

적금 금리는 정기예금보다는 높은 이율을 가지고 있습니다. 대부분의 5%는 기본적으로 넘고 10%가 넘는 적립금도 많이 찾을 수 있습니다.하지만 적금은 조건이 까다로워 월 납입금액이 정해져 있는 경우가 많아 실제 정기예금보다 이자로 받을 수 있는 금액은 한정적인 경우가 많습니다.원래 정기예금과 적금은 목적이 다른 상품이기 때문에 자신이 큰 돈을 굴리기 위해서인지 목돈을 만들기 위해서인지 판단해 상품에 가입하는 것이 좋습니다.오늘은 정기예금과 적금의 차이점에 대해 말씀드렸습니다. 사회초년생들이 모아둔 돈이 있기보다는 큰돈을 만들어야 하는 경우가 많기 때문에 처음에는 적금을 통해 큰돈을 마련하고 만기 이후에는 정기예금 가입을 통해 큰돈을 굴리는 방법이 적금과 정기예금을 모두 올바르게 이해하고 이용하는 방법이라고 말씀드리고 싶습니다.함께 보면 좋은글저축은행 금리비교 2023년 최신정리 최저시급으로 30세까지 1억모으는 재테크 저축 노하우 적금 만기후 자산관리 요령